こんにちは、matsu(@matsu_sl)です。

積立投資と言えばインデックスとか投信を定期的に買い増していくものだと思いこんでましたが、今回ご紹介する「旅行積立」というジャンルは初耳でしたので共有できればと思います。

「投資=お金を増やす」という前提で言えば果たして投資なのか?と疑問も残りますが「投資→お金増える→旅行行く」という、ある意味王道パターンでお金を増やした後のことを考えると、ストレートにつながってて良いのかもしれません。

それでは「旅行積立」とはなんなのか?

一緒に確認してみましょう!

目次でサクッと

旅行積立とは?

旅行代理店とかに旅行代金をコツコツ積み立てられるサービス

旅行積立というのは旅行代理店や航空会社にて、満期に受け取る金額と積立期間を決めてから積立運用を行い、満期時に一定のサービス額を受け取る事ができるサービスだそうです。

私が認識した感じだと、

- 手順1旅行の予定

旅行や帰省の予定がある、もしくは計画を立てる

- 手順2旅行積立を行う

旅行予定に合わせて、満期、金額、積立期間、という工程を経て、好きな旅行会社で旅行積立をスタート

- 手順3満期到来

積立てた旅行費用に加えて、銀行金利のような「サービス額」も上乗せでゲット

- 手順4旅行開始

旅行資金を確保しつつ、サービス額を使っていつもより豪華な旅行を堪能する。

またはサービス額分、旅費が浮いたと喜ぶ。

なんていうか突発的な旅行に使うのではなく、半年程度先の旅行の予定に対して資金計画するような感じですね。

旅行じゃないけど毎年帰省している方なんかも利用するといいいんじゃないでしょうか?

魅力はやっぱり3%近い高利回り

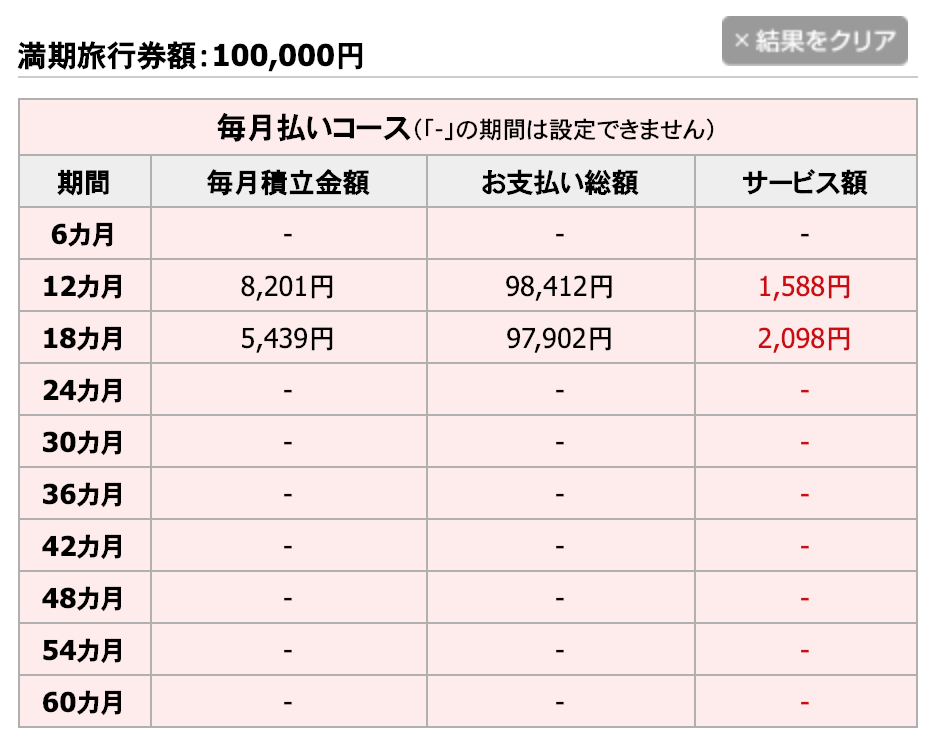

例えばJALの旅行積立プランで10万円積立てを想定してみると、

12ヶ月で1,588円をサービス額としてもらえる計算になるようですよ。

ただ利回りに関しては毎月積立ての場合は、10万円×年利=サービス額、というわけではありません。

詳しくは次項参照のこと。

一括積立てと定期積立てを選べる

積立て方法は毎月コツコツ型と一括積立て型があります。

もちろん一括積立ての方が、多くのお金をより長い期間運用することになるので、サービス額もお得になるようです。

毎月積立ての場合は毎月積立てたお金に例えば年利3%の利子がつくイメージなので、例えば10万円を12ヶ月と設定したとしても、3千円がサービス額として戻ってくるというわけではないです。

例えば10万円設定すると、毎月8,201円積立てることになりますが、年利3%の場合、

| 運用月数 | 累計積立額 | 発生するサービス額 |

|---|---|---|

| 1ヶ月 | 8,201円 | 20円 |

| 2ヶ月 | 16,402円 | 41円 |

| 3ヶ月 | 24,603円 | 61円 |

| 4ヶ月 | 32,804円 | 82円 |

| 5ヶ月 | 41,005円 | 102円 |

| 6ヶ月 | 49,206円 | 123円 |

| 7ヶ月 | 57,407円 | 143円 |

| 8ヶ月 | 65,608円 | 164円 |

| 9ヶ月 | 73,809円 | 184円 |

| 10ヶ月 | 82,010円 | 205円 |

| 11ヶ月 | 90,211円 | 225円 |

| 12ヶ月 | 98,412円 | 246円 |

| 合計 | 1,596円 | |

12ヶ月の合計積立金額98,412円と12ヶ月で発生した合計サービス額1,596円を合わせると、10万8円といった感じになり、目的の10万円を貯めることができるということになります。

年利3%を月利換算した0.25%を毎月積立て合計金額に掛けてサービス額を算出する仕組みって感じです。

一括がオトクなのは一ヶ月目から9万8千円の月利をサービス額として発生さることができるからなんですね。

旅行積立ができる会社

JAL – JAL旅行積立

| コース | 最低積立額 | 支払い | 年利換算 |

|---|---|---|---|

| 毎月払いコース | 61,000円 | 銀行引き落とし or JALカード | 初回3% |

| 一時払いコース | 50,000円 | 銀行振込 or JALカード | |

| 一時払い6ヶ月満期コース | 6% |

JALカードでの支払いだとショッピングマイルも貯めることができるそうです。

JALグループの商品・サービスなら幅広く利用することができます。

ANA – ANA旅行積立プラン

| コース | 最低積立額 | 支払い | 年利換算 |

|---|---|---|---|

| 毎月払いコース | 50,000円 | 銀行引き落とし or クレジットカード | 初回3% |

| 一時払いコース | 銀行振込 or クレジットカード | ||

| 一時払い6ヶ月満期コース(会員限定) | 5% |

もちろんANAカードで支払えばマイルも貯まるとのこと。

こちらもANAグループの商品やサービスで活用できるみたいですね。

6ヶ月満期コースはJALの方が1%お得なようです。

JTB – たびたびバンク

| コース | 最低積立額 | 支払い | 年利換算 |

|---|---|---|---|

| 定期積立プラン | 30,000円 | 銀行引き落とし | 1.75% |

| 一時払いコース | |||

| フリープラン | 3,000円 | 0.8% |

利回りは航空会社より落ちますがJTBのオリジナルプランであるフリープランは運用期間の決まりもなくいつでも利用可能ということなので、突発的に旅行に行きたくなる人には向いているのかもしれません(笑)

積立時の注意点

積立先の破綻

これは全てにおいて憂慮することで、もちろん積立先企業が破綻してしまった場合は、せっかく積み立てた資金が返ってこない恐れがあることにも注意しなければなりません。

まあ、私たちソシャレン投資家には当たり前のことですね(笑&涙)

過去の例だとJALが破綻した時には積立金が保証されたとの情報もあるので、基本的にはソシャレン事業者選びで培った目利きが役に立つはずです。

旅行目的の積立である、ということ

目的に合わせた積立ですので、基本的には旅行という目的以外には使えないことをきちんと理解しておく必要がありますね。

ちなみに途中解約もできるそうですが、お金での返金ではなく「旅行券」での返済になることにも注意が必要です。またその場合は投入資金の額面を割る可能性も高いそうですよ。

投資→消費、少しならいいじゃない

投資で得たお金を全部消費で使ってしまうほどお金は持っていませんが、旅行という目的のためになら少しぐらい限定させて積立てても良いかもと思います。

投資→福利→投資‥ってやってても短期間では効果なんて実感できませんしね。

それならこういった積立投資(?)もある意味ガス抜きになるんじゃないでしょうか。

でも、毎年節目に帰省している方なら利用したほうが確実にお得だと思います。

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

業界第2位!ちょっと気まぐれだけど不動のセンター

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

コメントを残す