こんにちは、matsu(@matsu_sl)です。

今回はSBIソーシャルレンディングの代名詞と言っても過言ではない「SBISL不動産担保ローン事業者ファンド」に焦点を当てて投資の是非を判断してみたいと思います。

ソーシャルレンディング始めた当初は、利率が低すぎる印象があったので投資対象として考えられませんでしたが、SBISLの実績を調べる内このファンドシリーズこそSBISLを支えてきた屋台骨と考えるようにました。

支持されているのにはそれなりの理由があるはずです。SBISLで公開されている2012年からのデータを分析してその傾向を確認したいと思います。

2012年より6年間の実績

同一シリーズとしてはソーシャルレンディング業界でも最長寿とも言えるファンドです。

それだけ運用に安定性があり、それに伴った実績を積み重ねられた結果であると言えるでしょう。

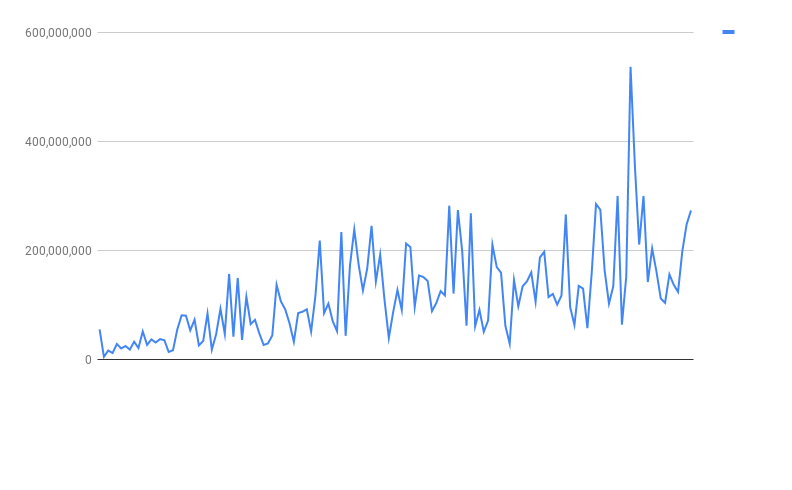

ファンド募集額の推移

データ量が多いのでソースはSBISLサイトで確認してください。

ひとまずグラフ表示して傾向を見てみますとファンド募集額は右肩上がりに増加傾向。ファンドとしても成長していることが分かります。

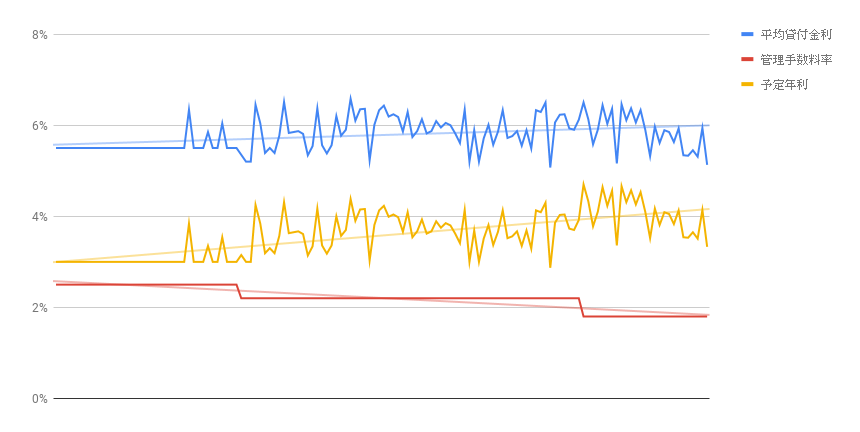

金利の推移

左から右へと2012年〜2018年データをグラフ表示しています。

平均貸付金利とは事業者へ貸し付ける際の金利を指しており、これは年々増加傾向にあるようです。

管理手数料とはSBIソーシャルレンディングが受け取る手数料で、こちらは年々減少傾向にあるようです。

予定年利は我々投資家が最終的に享受する利回りのことを指しています。式にすると

予定年利 = 平均貸付金利 – 管理手数料率

となり前述のような増減傾向にあるので、予定年利は増加傾向にあるようですね。

まとめ

利率がたゆっているので狙って投資することは難しいですが、4.7%でしたらこれまでの実績等を評価して投資する価値はありそうです。

ただやはりメインはオーダーメイド型のPlusファンドになりますが、通常ファンドは毎月2回募集されているので自分のタイミング投資しやすいのが利点でもあると思います。

データから察するにPlus同様で早期償還による途中返済が多いと見て取れます。ただし最終的な返済はおおよそ期日通りが多そうですので、早期償還によって返済された資金を繰り返し投入していく形が利率をキープする秘訣になりそうです。

個人的には将来的に、貸付金利はそのままに管理手数料が1%程度になって予定年利が最大5%以上になるのではないかと予想(期待)しています。

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

不動産クラファンの新星☆空き家再生事業が時代とマッチ

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

いくつかの事業者、またいくつかのファンドでデフォルトを起こしていますが、まだまだソーシャルレンディング自体は上手く事業者やファンドを選べば安全のような気がします。ほぼほぼ大丈夫という認識。

そういう観点で考えるなら、安全な方であるソーシャルレンディングという投資手法をして、数%の利回りは十分に大きいものだと思っています。5%未満とか思うのは思いのほか傲慢なのかもしれません。

この記事のように5%近くを常時出しつつ、安全性も確保されるなら、このSBISLのファンドはオーダーメード型より競争にならないため、優秀なのかもしれません。

ついつい5%未満しかと思ってしまいがちですが。

平均4%強とかになると十分魅力的な投資先ファンドになると思います。6年近く安定運用している実績もありますし、無理なく回っている感じなんでしょうね。

ついつい5%未満って思うっちゃうのは同感です(^_^;)

ここ数年で形成された金利感覚を一回リセットする時期に来ているのかもしれません。