こんにちは、matsu(@matsu_sl)です。

先週の勧告に基いてトラストレンディング(エーアイトラスト社)に行政処分が下りました。

その内容は恐らく殆どの方の予想に反して「業務改善命令」に「業務停止命令1ヶ月」が付帯されています。

トラストレンディングの説明では貸付実態は存在するという説明を受けました。

しかし、情報源として比較すると、関東財務局の発表内容を主とするのが妥当でしょう。

従って、この際トラストレンディングの言い分は無視して、

関東財務局における今回の発表内容と過去の処分内容を比較して、

自分の考えとしてまとめたいと思います。

公的機関から発信される情報を真実として捉えて、それを過去比較する形です。

目次でサクッと

これまでのソシャレン業者の判決例

クラウドバンク1回目

| 処分決定日 | 平成27年7月3日 |

|---|---|

| 処分内容 | 業務停止命令3ヶ月+業務改善命令 |

| 理由1 |

法令遵守の意識が不十分であったことから、顧客預り金を正確に算定するために必要となる社内規程や業務システムを整備するなどの内部管理態勢を構築しないまま、第一種業務及び第二種業務を運営していた。

金融商品取引法第43条の2第2項に違反する |

| 理由2 |

取引量の増加等に伴い業務システムへの取引内容の入力遅延が発生したことにより、平成26年1月から同年9月までの3四半期において、第一種業務及び第二種業務について、金銭の受渡しに係る事項を正確に記載していない取引残高報告書を交付しており、受渡状況等につき不適切な情報を顧客に通知している。 内閣府令第123条第1項第8号に該当する |

要約しますと「業務システムの不整備により顧客に不利益を生じさせる」といった感じでしょうか。システム改修が必要となるためか3ヶ月という長めの停止命令が出ています。

参考 日本クラウド証券株式会社に対する行政処分について関東財務局みんなのクレジット

| 処分決定日 | 平成29年3月30日 |

|---|---|

| 処分内容 | 業務停止命令1ヶ月+業務改善命令 |

| 理由1 |

重要な事項につき誤解を生ぜしめるべき表示をする行為

内閣府令第117条第1項第2号に該当 |

| 理由2 |

業務運営について投資者保護上問題が認められる状況

金融商品取引法第51条に該当 |

過去最悪と言えるソシャレン事件がこちらです。改めて処分内容を見てみるとひどいの一言。

ファンドで集めた資金を私利私欲に使っている様が如実に現れています。

参考 株式会社みんなのクレジットに対する行政処分について関東財務局 matsu

matsu

ちなみに今回のトラストレンディングの処分は、この悪質なみんクレと同レベルの処分強度となっています。

???

クラウドバンク2回目

| 処分決定日 | 平成29年6月9日 |

|---|---|

| 処分内容 | 業務改善命令 |

| 理由1 |

不動産開発事業に募集説明に著しく誤認させる表示を行った

|

| 理由2 |

営業者報酬等の還元をうたったキャンペーン広告が著しく事実と相違する表示であった

|

クラウドバンクの2回目の処分内容です。理由1では実際の出資先が違った旨が記載されており、さらにエクイティ余力を誤認させてファンドの保全性が高まっていると騙していたという感じです。

参考 日本クラウド証券株式会社に対する行政処分について関東財務局ラッキーバンク・インベストメント株式会社

| 処分決定日 | 平成30年3月2日 |

|---|---|

| 処分内容 | 業務改善命令 |

| 理由1 |

実際の貸付先は社長親族が経営するX社に集中していた

|

| 理由2 |

担保物件の評価につき誤解を生ぜしめるべき表示 「不動産価格調査報告書」を当社ウェブサイト上の募集要領に掲載しているが、当該報告書は、正式な不動産鑑定評価を行った上で作成されたものではなく、対外的に公表できない不動産価格をウェブサイト上に掲載し、ファンド出資持分の募集を行っている |

貸付先がほとんど社長の親が経営するX社へ集中していたこと。そのX社の財務状態が悪くて返済不可能となっていることを認識しながら追加募集も継続していたこと。ほぼポンジですね。

さらに担保設定していた不動産価格はほとんどフィクションと言える内容だったということです。

参考 ラッキーバンク・インベストメント株式会社に対する行政処分について関東財務局maneoマーケット

| 処分決定日 | 平成30年7月13日 |

|---|---|

| 処分内容 | 業務改善命令 |

| 理由1 |

ファンドの取得勧誘に関し、虚偽の表示をした行為

|

| 理由2 |

maneoマーケット社の管理上の問題点 この状況が看過されてきた原因は、当社においては、法令上、虚偽表示等の禁止行為が規定されているにもかかわらず、ファンド資金の使途等の確認をグリフラ親会社甲社の関係会社に一任し、甲社における資金管理の実態や資金の使途を把握できる管理態勢を構築していないことによるものと認められる。 |

maneoファミリーのグリーンインフラレンディングにおける不備を指摘されての業務改善命令。募集内容とは異なる事業等へ支出していることが問題視された形です。

参考 maneoマーケット株式会社に対する行政処分について関東財務局matsu

では、トラストレンディングの処分内容を見てみましょう!

トラストレンディングの処分内容

| 処分決定日 | 平成30年12月14日 |

|---|---|

| 処分内容 | 業務停止命令1ヶ月+業務改善命令 |

| 理由1 |

ファンドの取得勧誘に関し、虚偽の表示をする行為 債権担保付ローンファンド(除染)

|

| 理由2 |

ファンドの取得勧誘に関し、虚偽の表示をする行為 動産担保付ローンファンド(IoT)

|

理由1、2においても「前提とした貸付けは行われていない」と記載されていますが、これを最悪の解釈「架空事業でそもそも貸付は行われていない」と受け止めてみます。

すると一つの疑問が浮かんできます。

事業が架空なら集めた資金はどこへいったのか?

過去の事例では投資家保護上で資金管理に怪しい点がある場合は、必ずその顛末を記載して指摘しています。

みんクレでは、ポンジスキームや社長による横領性を指摘し、maneoでは他事業に支出している事例があると指摘、ラッキーバンクでは不動産評価額やX社の財務状況水増し、クラウドバンクではエクイティ部分の金額を膨張

このように公表された過去事例と比較しますと、仮に事業が架空だとしたら、集められた資金が別用途に使われていたなどの記載があるはずです。

さらに仮に、貸付先が別用途に使っていたとしても、過去事例から察すると調査して記載を行うと推測されます。

また、過去事例からみても、関東財務局の行政処分が小出しで出てくることはまず無いと言えます。

そんで「融資をしていない、事業は架空だった」と報じたNHKのWEBページは削除されています。

www3.nhk.or.jp/news/html/20181207/k10011739301000.html

matsu

確かグリフラの時もSBISL遅延を同一視して報じたページ消してたな…

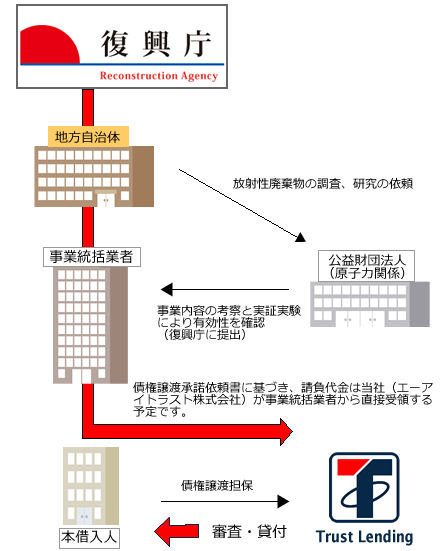

そして、理由1、2に共通する指摘が「スキーム図」です。

それぞれスキーム図で官公庁と大手企業が大々的関わってるような印象を受けますが、私個人の考えとしては特に除染案件のスキーム図に問題があったのではないかと考えています。

除染事業は、官公庁(国)が直接発注する特定地域のものと、地方自治体が発注する一般地域のものに大きく別れているそうです。

そしてこのスキーム図は恐らく「費用・資金」の流れを赤矢印で示していると思われますが、除染事業における費用は国費ではなく原資は「東京電力株式会社」ということで国は一時的に立て替えている形になっています。

つまり地方自治体が関与する除染事業については、発注元は地方自治体であり、官公庁は費用を一時的に立て替えているだけの存在です。

そういった前提を踏まえると、このスキーム図はまるで官公庁主導のもと発注された除染作業というように誤解を受けるのではないかと考えています。

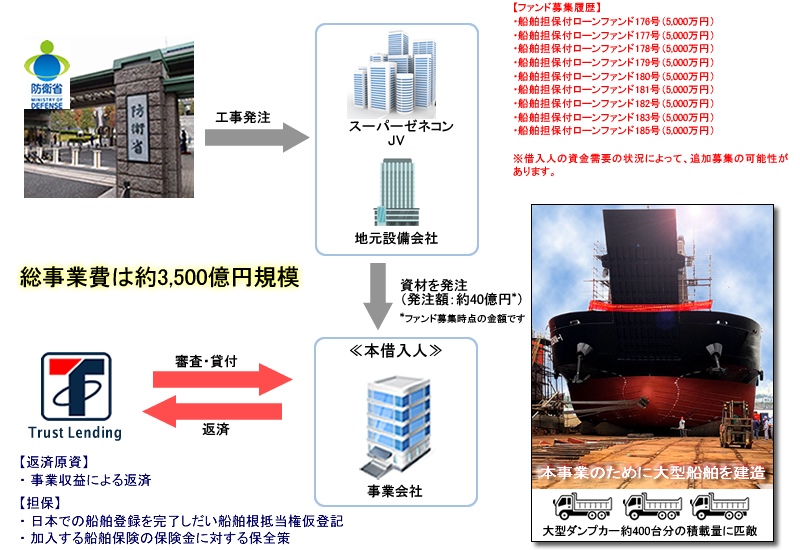

ここで一つ気になるのが「トラストレンディングには他にも官公庁の記載が入ったスキーム図があったはず」という点です。

しかし、こちらは実際に防衛省所轄の地方防衛局からスーパーゼネコンに発注された工事案件があるのでしょう。ですから問題視されなかったと推測されます。

また除染案件のファンド説明ページでは「文章において環境庁・復興庁」などの記載は一単語もありませんでした。(船舶案件には防衛局の記載あり)にもかかわらず、スキーム図でそれが関与する雰囲気を誤解させ、文章内でも公益性、政府方針などの単語を使ってしまったのが問題視されたのではないでしょうか。

ただしこれらの見解は現時点での推測です

これらを踏まえて、私自身はトラストレンディングにおける今回の行政処分については、何か事件性を持った悪意あるものであるとは考えていません。

もちろん不安ではありますよ。

この後、財務局が違った情報を小出しにしてきたら今回書いた内容は水疱に帰すでしょうし。その可能性は低いとは考えてますが業界的な悲壮感もあるので不安は拭えません。

しかし、トラストレンディングは現在嫌疑を掛けられている側ですので言い分を全部無視するとしても、

過去事例と比較すると合点が行かない部分が多くあることも感じて頂けると思いますし、処分内容としては金に関する記載がほぼ無いのに重すぎる、と感じています。

公表された正式情報だけで判断すると、トラストレンディングとみんなのクレジットの処分が同レベルというのが信じられません。

これは国の関与を匂わせて悪質であると判断されたのか、

それとも連綿と続く不祥事により処分基準が厳しくなってしまったのか。

どちらにせよ新年を跨いで経過を観察するしかありませんね。

確かトラレンの融資残高は数十億円ぐらいあるはずですから、新規募集が途切れても案件走っている限りは収入は途絶えませんし、リファイナンス案件も無いので正常なら一ヶ月の業務停止期間(年末含むので実質2〜3週間)は問題ないのでしょう。

matsu

最初の山場は1月10日の分配日ですな(;´Д`)

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

マザーズ上場企業が厳選された不動産投資をお届けします!

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

[…] ソーシャルレンディング比較ブログ matsu 1 pocketトラストレンディングの業務停止命令は厳しすぎると思ったので過去事例と比較してみたhttps://matsu.cloud/knowhow/3336こんにちは、 […]