こんにちは、matsu(@matsu_sl)です。

クラウドバンクの「米ドル建てファンド」がスタートして一ヶ月経過しましたが、まぁまぁ人気がなくて多少手をこまねいている感じが伝わってきます。

私が思うに、このファンドはソーシャルレンディングという枠組みで考えず、長期投資を米ドル建てで成功させる、といったWealthNavi的な考え方がしっくり来ると思うのですよね。

これまでのクラバンの募集ファンドとは気色が全く違うので、既存の投資家も戸惑っているのかと思いますが、WealthNaviをやっている方ならその補完も兼ねて食指を伸ばしやすくなるのではと考えています。

目次でサクッと

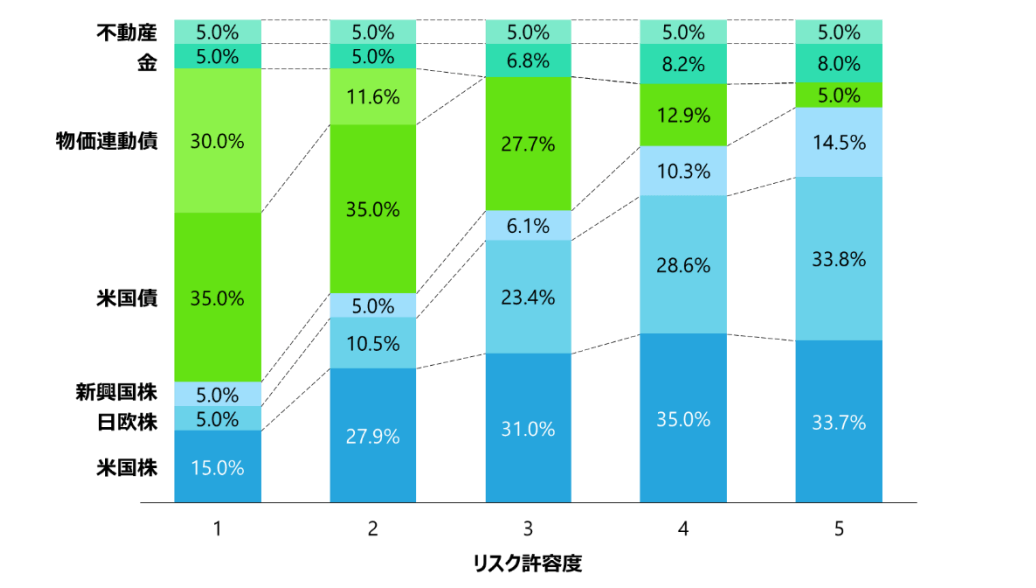

上図はWealthNaviの各リスク許容度別の資産配分を表したものなのですが、どの許容度においても「不動産」だけは5%という一定割合でキープされています。

WealthNaviのリスク許容度というフィルターを理解してみよう!

WealthNaviのリスク許容度というフィルターを理解してみよう!

この不動産割合をWealthNavi上で増やすことは叶いませんので、米国不動産への投資割合を増やすという意味でクラウドバンクの「米ドル建て不動産ファンド」へ投資するのはアリだと思います。

米ドル建てで米国不動産へ投資できるサービスは少ないので貴重です。

「米ドル建て」ファンドの改善点(要望)

長期投資は分かった。しかし、クラウドバンクの存続性は?

まずこれなんですよね。長期投資となると数年〜十数年というスパンで考えなければ成功率は下がりますが、運営母体がその期間耐えられるのかというのが不安要素の一つでもあります。

この点について投資家がGOと判断できる材料がほしいですよね(楽天とかと提携しちゃえば…)

分配金の再投資先を用意してほしい

分配金をクルクル再投資していくのもソシャレンの楽しみの一つですが、現状米ドル建てファンドは1種類しか募集されていませんので、実際問題、再投資先が存在していないのがネックになっています。

同一ファンドに上乗せ再投資するのもアリですが、選択肢は多く用意してくれた方が投資家的には助かります。

ガイアとアメリに近い金利がほしい

為替ヘッジもしてないのだから予約手数料もかからない。

一方ガイアやアメリはヘッジ付きで10%程度の米国不動産投資が可能。

10%とは言いません、せめて8%程度にはなりませんでしょうか。

「米ドル出金手数料」を安くしてほしい…

う…ん、これが一番ショックだったですかねー

米ドルのまま出金できる!旅行とかにも使える!ってはしゃいでたら、

みずほ銀行:4,000円

他の銀行:6,500円

何千円と掛かってしまうのですから(^_^;)

「円投資」ファンドはやめたほうが良いのでは

個人的にちょっと不思議なのが、「米ドル建て」よりも「円建て」ファンドの方が人気があることです。いちいち両替しなくて良いですし配当金も日本円で受け取れるので、これまでの投資と変わらない感覚で手を付けられるということをメリットとすることもできそうですが、それは実利を伴っていないように感じるのです。

こちらの「円建て」ファンドは、為替ヘッジを行っていないため為替影響を毎月被ります。配当金程度なら円高になってもいいかなって思いますが、元本償還時に円高に振れてたらけっこうな痛手を被ることになるでしょう。

両替時のスプレッドが発生しないのはメリットと言えるかもしれません。しかしそれにより、償還タイミングの為替影響に対して無防備なので、急激な円高相場に直面しても対処方法がありません。

その点、「米ドル建て」をしておけば分配も償還も米ドルなので為替影響を受けることはありません。長期資産という観点から適切な時期に、自分のタイミングで円へ両替することが出来ます。

だから‥なぜ今「円建て」の方が人気あるのかがよくわかりません(^_^;)

まとめ

クラウドバンクの米ドル建てファンドは長期投資の視点に立って考えると、また違った見え方も出てくると思います。

私的には、もう少し案件増えてから本格的に投資していきたいジャンルです。もちろんその時はWealthNaviと並行させて「長期投資のポートフォリオ」を構築していきたいと思います。

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

業界第3位!目立たないけど良サービスな証券会社

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

コメントを残す