こんにちは、matsu(@matsu_sl)です。

WealthNaviは自動的に資産形成を行ってくれますが、運用開始時に投資家個人が持つ適正を調査し最適な運用プランを決定します。

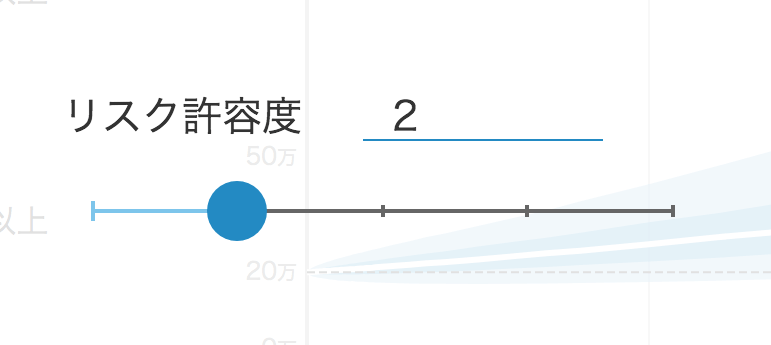

その結果として診断されるのが「リスク許容度」です。これは1〜5段階に分かれており、各許容度によって運用が少しずつ異なっています。

全部おまかせのロボアドバイザーですが、投資を始める前に最低限の知識として「リスク許容度の基礎知識とパフォーマンスの違い」を把握するのをオススメします。

特にパフォーマンスを比較をすると、質問で診断されるだけでは分からなかったイメージが数字を伴って把握しやすくなるので、あなたの投資判断をスムーズにしてくれるはずです。

それではまずは基礎知識からインプットしていきましょう。

目次でサクッと

リスク許容度の基本知識

こちらでご紹介する基礎知識はWealthNaviの公式資料を参考にしています。

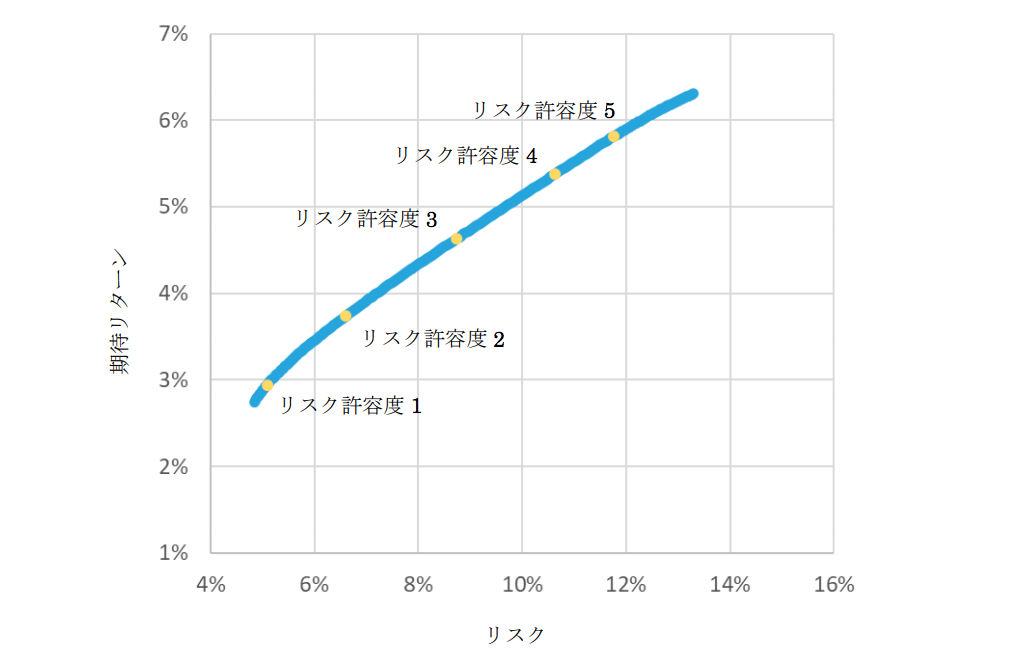

参考 WealthNavi の資産運用アルゴリズムWealthNaviリスク許容度による期待リターンとリスクの目安

まずはリスク許容度が異なるとどうなるのか?を理解して下さい。

リスク許容度1だと5%の変動リスクがあり期待リターンは3%、リスク許容度5だと12%近い変動リスクがありますが期待リターンは6%を見込める形になりますね。

つまり、リスク許容度が高いと診断された方は、よりハイリスク&ハイリターンのプランになるということになります。

matsu

matsu

ハイリスク&ハイリターンと表現しましたが、あくまでWealthNavi内での比較表現です。一般的にハイリスクと称される商品よりはリスクははるかに低いです。

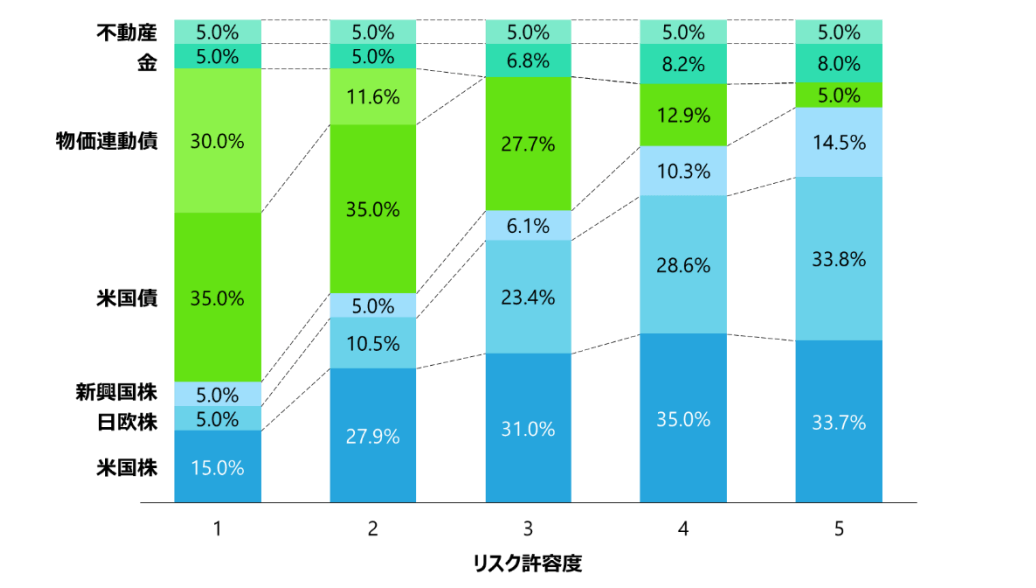

リスク許容度別のポートフォリオに配分比率

WealthNaviでは投資対象である資産クラスごとに下記のようにリスク&リターンを設定しています。

| 資産クラス | リスク | 期待リターン |

|---|---|---|

| 米国株 | 12.0% | 6.7% |

| 日欧株 | 14.8% | 7.8% |

| 新興国株 | 18.1% | 8.5% |

| 米国債権 | 2.9% | 2.5% |

| 物価連動債 | 4.6% | 2.7% |

| 金 | 16.7% | 3.8% |

| 不動産 | 16.6% | 6.7% |

それをリスク許容度別に配分バランスを変更することによって請け負うリスクと得られるリターンを調整しているのです。

株式と債券を比較すると、一般的に債権が安全資産と言われますので、リスク許容度が低いポートフォリオの場合は債権比重が高く、許容度が高い場合は株式比重が高くなる傾向にあるようです。

不動産はどの許容度でも下限である5%というのが少し興味深いです。

リスク許容度は質問とその背景によって診断される

リスク許容度は下記の質問事項と背景を基準に、個別に診断されて決定されます。

| 質問項目 | 回答とリスク許容度の関係 | 背景 |

|---|---|---|

| 年齢 | 若い世代ほどリスク許容度が高い | 若いほど保有している金融資産に対する人的資産(労働等)の比率が大きい |

| 年収 | 年収が高いほどリスク許容度が高い | 年収が多いほど人的資産(労働等)が大きい可能性が高い |

| 金融資産 | 金融資産が多いほどリスク許容度が高い | 資産が多いほど、運用が不調となっても生活への影響が軽減される |

| 投資目的 | 「余裕資産、長期運用」は許容度が高く、「短期運用、退職後の運用」は低い | 短期運用だと下落時に回復を待つことが出来ない |

| 急落時の対応 | 追加投資なら許容度が高く、減資なら低い | 急落時に資産売却さる人はリスクに対する心理的耐性が低い |

基本的には時間資産と金融資産を持っているほどリスク許容度が高いと判断されるようですが、急落時の対応でその人が持つ特性が顕になりますので、ハード的には十分でもソフト的に問題があるならそちらが優先される傾向にあるようです。

リスク許容度別の実績を確認

許容度に対する基礎知識を把握したところで、許容度別の実際のパフォーマンスを確認してみましょう。WealthNaviでは管理画面で簡単にシミュレーションができますので、ぜひ投資前に試してみて下さい。

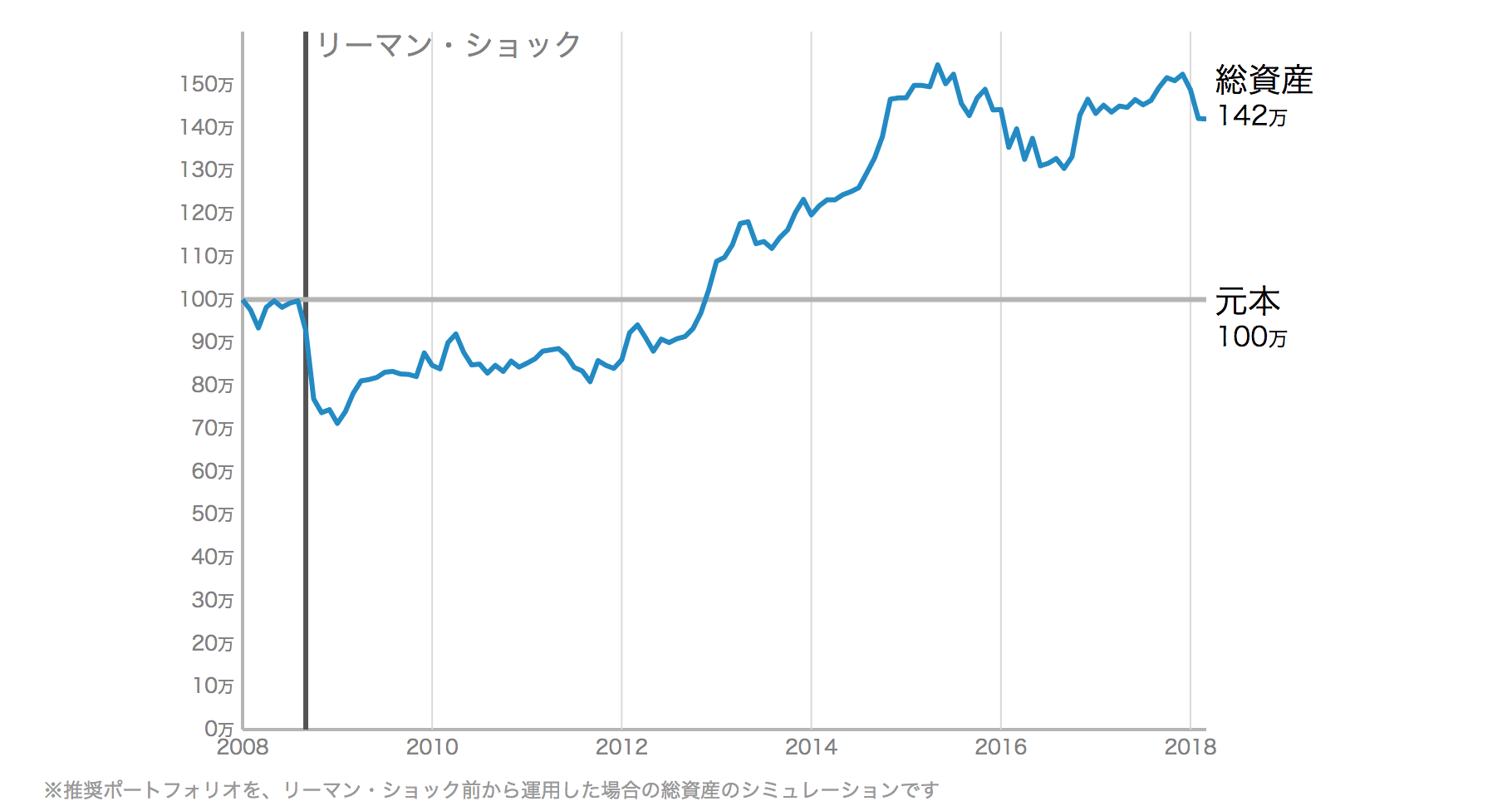

下記は全て100万円をリーマンショック前に投資した状態のシミュになります。さてさてどんなパフォーマンスを発揮しているのでしょうか。

リスク許容度1の実績&パフォーマンス

| 最大損失 | リーマン・ショック時に−28.8万円 |

|---|---|

| 最大利益 | 2015年に+54.6万円 |

| 2018年 | 総資産142万円(+42万円) |

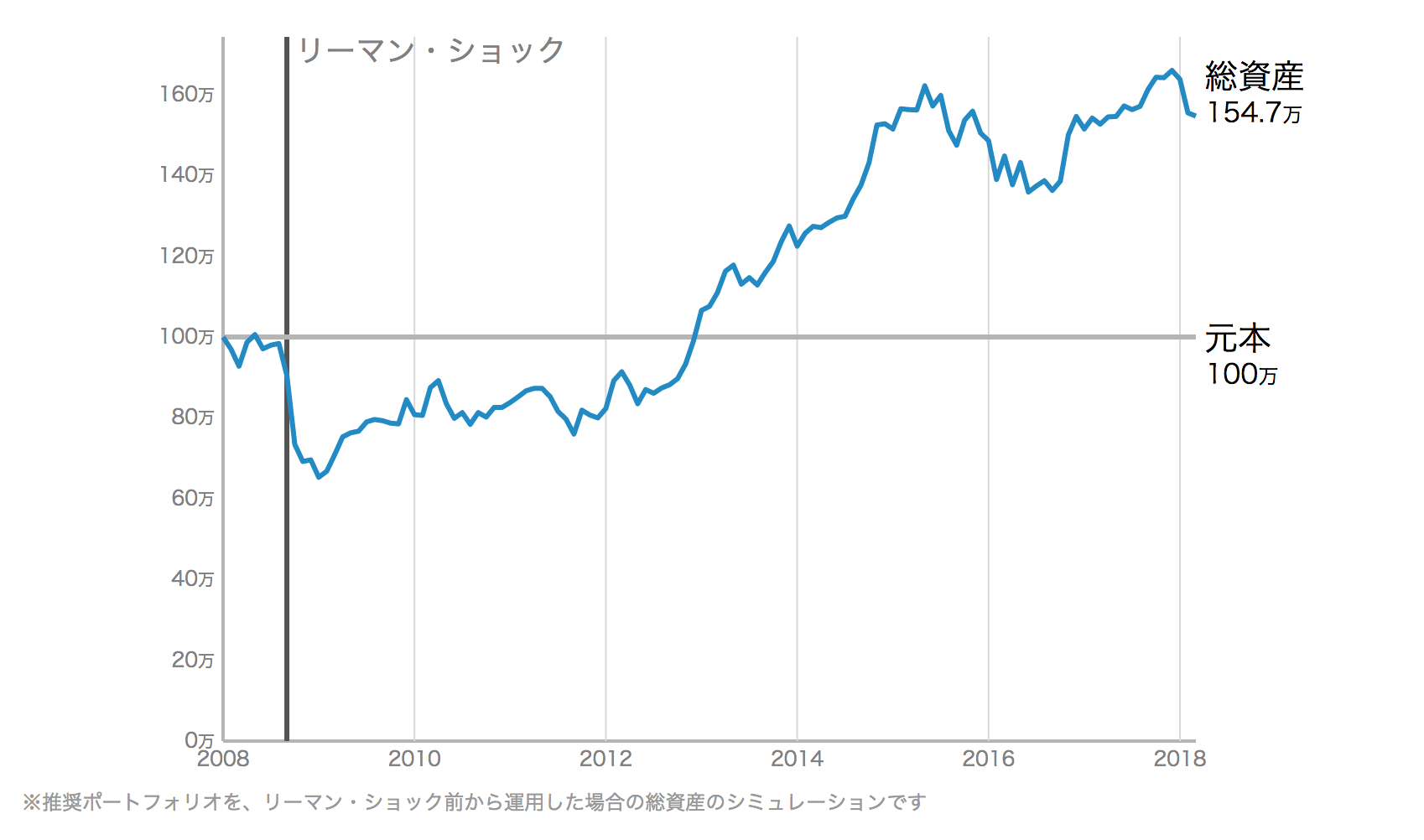

リスク許容度2の実績&パフォーマンス

| 最大損失 | リーマン・ショック時に−34.7万円 |

|---|---|

| 最大利益 | 2017年に+66万円 |

| 2018年 | 総資産154.7万円(+54.7万円) |

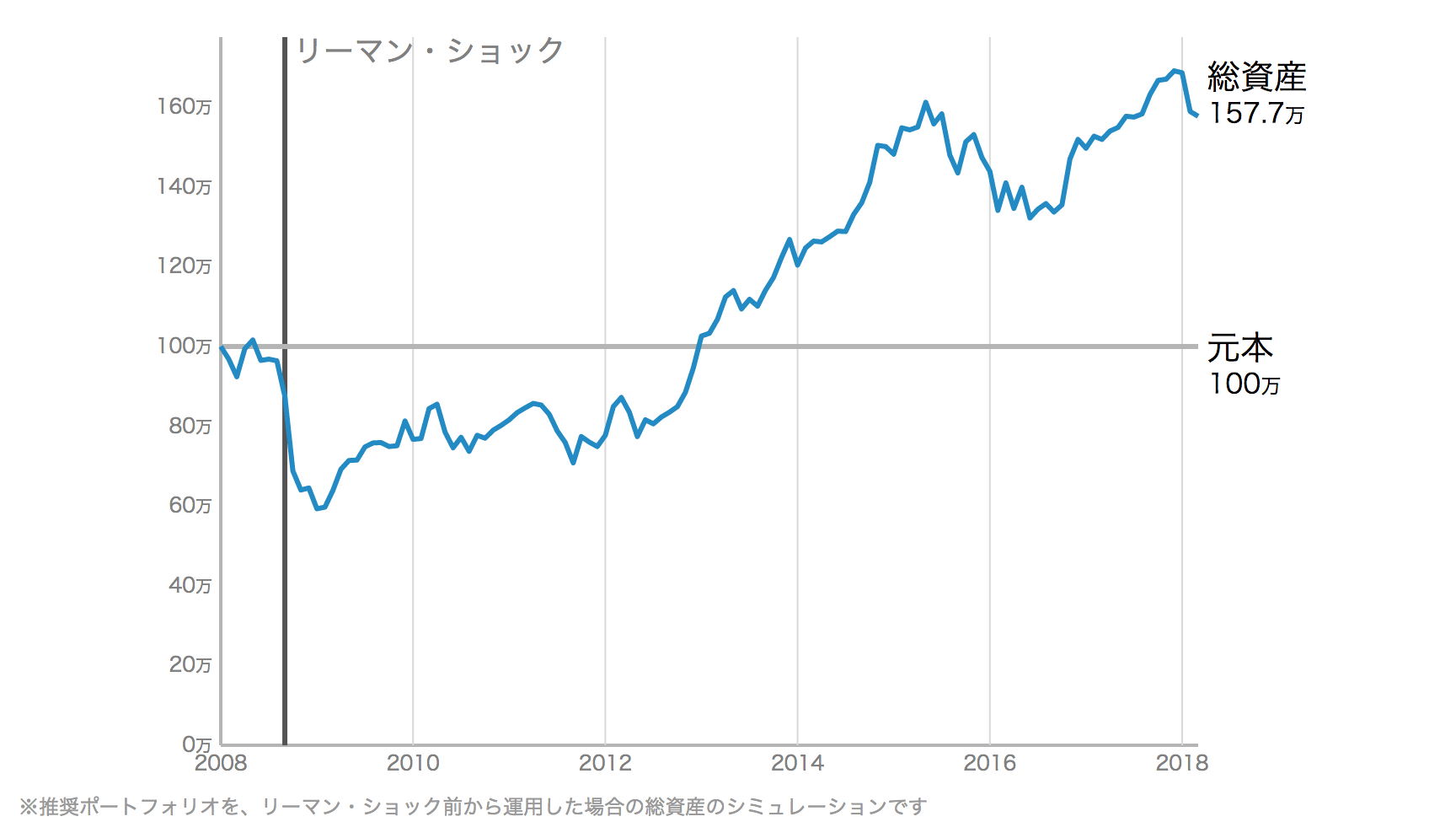

リスク許容度3の実績&パフォーマンス

| 最大損失 | リーマン・ショック時に−40.7万円 |

|---|---|

| 最大利益 | 2017年に+69.1万円 |

| 2018年 | 総資産157.7万円(+57.7万円) |

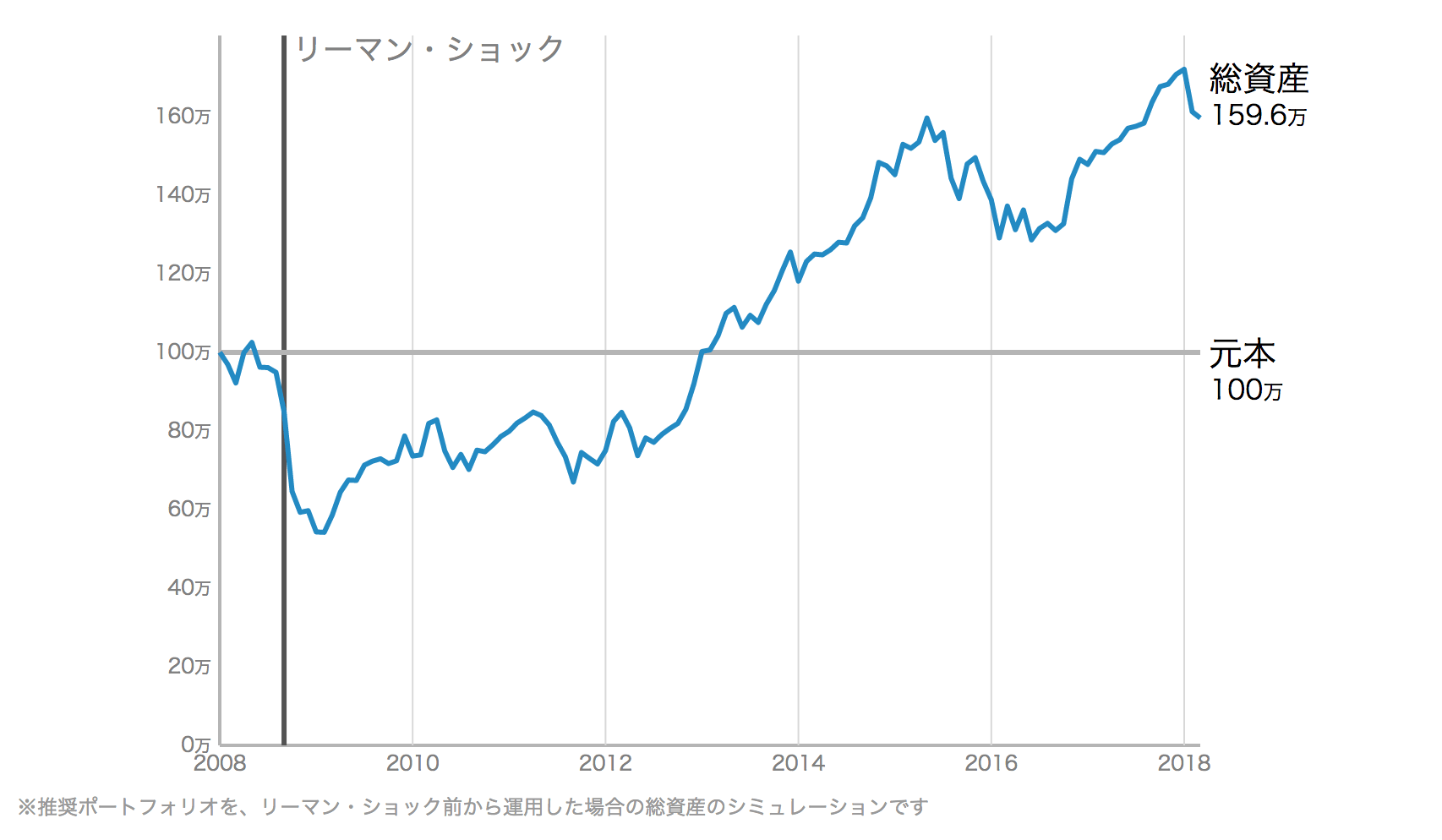

リスク許容度4の実績&パフォーマンス

| 最大損失 | リーマン・ショック時に−45.8万円 |

|---|---|

| 最大利益 | 2017年末に+72万円 |

| 2018年 | 総資産159.6万円(+59.6万円) |

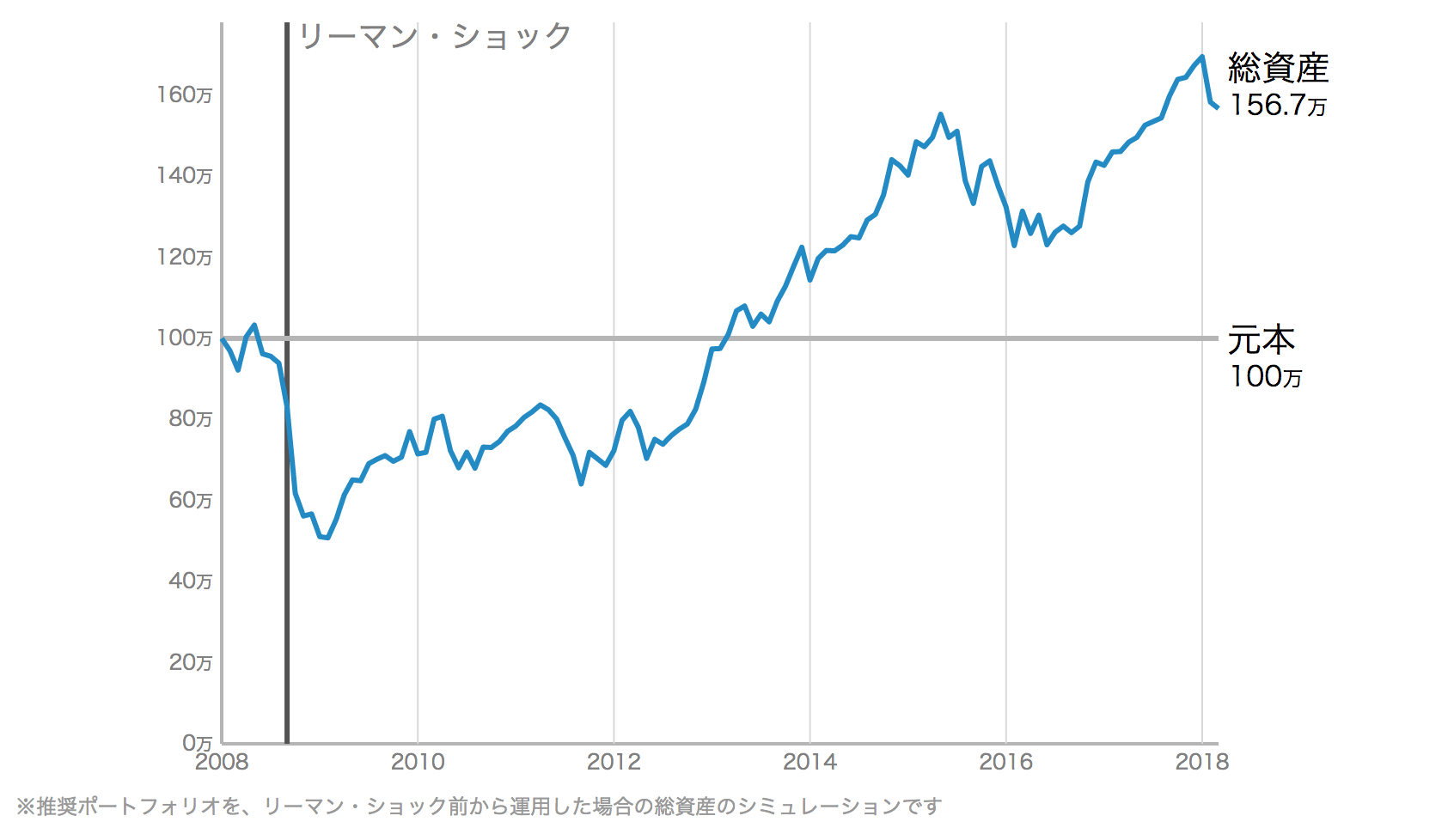

リスク許容度5の実績&パフォーマンス

| 最大損失 | リーマン・ショック時に−51.1万円 |

|---|---|

| 最大利益 | 2017年末に+69.5万円 |

| 2018年 | 総資産156.7万円(+56.7万円) |

リスク許容度を一覧比較すると

| 許容度 | 最大損失 | 最大利益 | 2018年 |

|---|---|---|---|

| 許容度1 | −28.8万円 | +54.6万円 | +42万円 |

| 許容度2 | −34.7万円 | +66万円 | +54.7万円 |

| 許容度3 |

−40.7万円 | +69.1万円 | +57.7万円 |

| 許容度4 |

−45.8万円 | +72万円 | +59.6万円 |

| 許容度5 |

−51.1万円 | +69.5万円 | +56.7万円 |

このように最大損失と利益を一覧にすると質問だけでは分からない、自分が耐えられそうな目安をつけやすくなるから投資判断に役立つと思います。

100年に一度と言われるリーマン・ショック時にそれぞれ最大損失を計上していますが、それとリターンを比較してみると、リスク許容度1と5はメリットが少ないように感じます。

最大パフォーマンスは許容度4ですが、最大損失の割合を考慮すると許容度2・3でも十分ではないでしょうか。

リスク許容度は変更できるが…

リスク許容度の変更方法

実はリスク許容度は管理画面から簡単に変更できます。

管理画面からナビゲーションページを開き、詳細決定を選択して出現する項目に「リスク許容度」がありますので、そのスライダーを調節すると好きな許容度を選択できます。後は「プランを決定」ボタンを押せばそれにそった運用に切り替わる算段になります。

長期投資を目指すなら診断結果に従うのがベスト

前述のようにリスク許容度は手間なく変更可能なのですが、WealthNaviを通して投資を行う目的は長期的な資産運用による資産形成にあります。

診断ではそれに最も適していると判断される許容度を示されますので、短期運用が目的でないのなら素直に従うのが理にかなっていると言えるでしょう。

WealthNaviは無料で口座開設できますが、投資を開始する前に本ページのリスクと下記ページでご説明している、WealthNaviがどのような仕組みで投資しているのか?を最低限把握しておくことをオススメします。

WealthNaviの仕組みを理解して投資判断に必要な重要ポイントを把握しておきたい!

WealthNaviの仕組みを理解して投資判断に必要な重要ポイントを把握しておきたい!

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

業界第2位!ちょっと気まぐれだけど不動のセンター

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

過去の実績が未来を確約するものではないのは誰もが承知しているとは思います。なので、過去いくら投資していたらこうなっていたというシミュレーションは好きになれません。

リーマンショック後に3割も4割も下がって投資の継続が全員ができるものではありません。私の友人は、リーマンショック時にまさに3割以上資産を減らして市場から撤退していきました。金額が大きければ大きいほど、精神的にもきますから。がばがばの私でも当時は数千万円の含み損でへろへろになっていました。

本筋とあまり関係ない話で申し訳なく。

WealthNaviのシミュレーション機能ってデフォルトでリーマンショック前からしか出来ないんですよね(^_^;)

でも確かに4割含み損はきついですよね、想像するだけでも疲れます。