こんにちは、matsu(@matsu_sl)です。

ロボアドバイザーは忙しいビジネスパーソンにとって大変ありがたいものですが、実際どのように資産運用しているのかご存知でしょうか?またそれらを把握した上で投資している方ってどのくらいいるのでしょう?

私自身、まだ少額投資しかしていませんが積立投資していく予定ですので、最低限の仕組みを理解し投資判断に役立てられる知識を持つべきだと思い、今回、自己学習がてらに記事をまとめてみました。

基本的にはWealthNavi公式説明「WealthNavi のアルゴリズム」を元に情報収集していますが、先達て解説して下さっている下記ブログ記事も参考にさせて頂きました(・∀・)

参考 WealthNaviって使うべき?仕組みを理解して判断経済的自由のススメ 参考 WealthNaviのアルゴリズムWealthNavi

WealthNaviの仕組みを紐解く上で確認して置かなければならないのがその命題とも呼ぶべき目標です。

私自身まだ関わって日は浅いですが、WealthNaviというロボアドバイザーは「WealthNaviとして生き残るために必要な要素を最適化していく」といった生存本能のようなものを持っているのではないかと感じています。

その最重要事項が長期&国際分散投資という手法を生存の手段として選択したこと。

長期投資ならば投資可能な限り生存しているということですから、WealthNaviを生物的に考えると最適な選択であり、さらに長期間生き延びるためには国際的に分散する必要があるという判断にも合理的な意思決定が伺えます。

長期投資には時間資産が必要!それを持つ働き盛りの30代〜50代をターゲットにしている

WealthNaviでは30代〜50代の時間的資産を持つ世代を明確なターゲットとして設定しています。

これもWealthNaviの長期&国際分散投資の成功率を上げることを考えると、両者にとって利害が一致し合理的な結果になるでしょう。

50代がそれかと言われれば少し疑問が残りますが、まだ十分に若く資金も捻出できる30代〜40代に対して、時間レバレッジを必要とする長期投資手段を充てがうのは理にかなっている提案です。

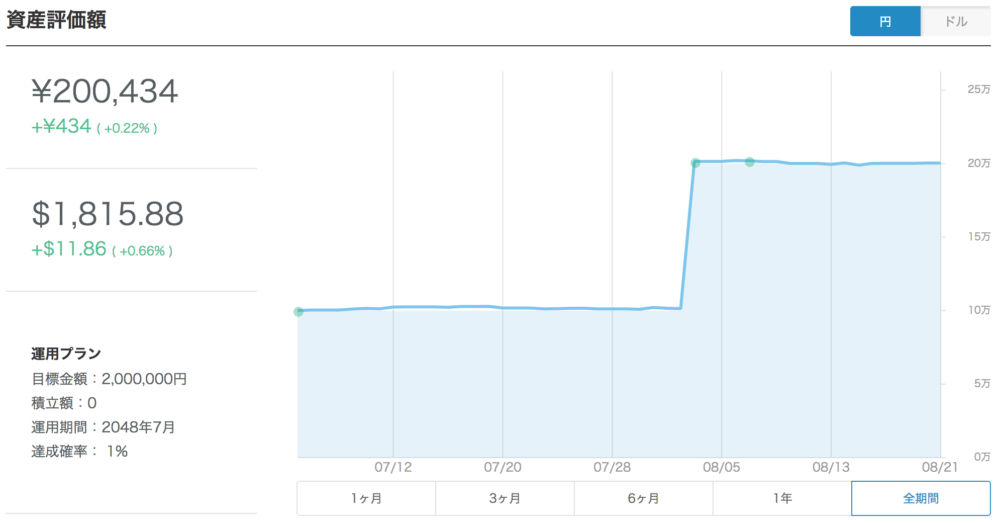

果たしてWealthNaviに投資してる方で「米ドル建て」ということを認識している方がどれほどいるのか…私自身、恥ずかしながらこの仕組みをしっかりと認識していませんでした。

もちろん投資先が米国市場のETFなので認識はあるのですが、どうしても日本円での運用状況に目を引かれてしまい「米ドル建て」のパフォーマンスを優先して評価していませんでした。

上記は2018/8/21時点の私の運用状況ですが、これを見て

プラス434円、プラス0.22%かー

と評価するのではなく

プラス0.66%じゃん!

と高評価するべきなのですね。米ドル建てで為替ヘッジも無いことを認識しておけば円高傾向の時でも評価を誤らずに済みそうです。

matsu

matsu

WealthNaviという存在について考える時、その目的は長期投資を実現させること。そのために時間と資産を持つ投資家を募り米ドル建てで国際分散投資をしているという認識を持っておけばひとまずOKだと思います。

まず投資対象となる資産クラスを特定する

WealthNaviの分散投資はまず対象となる資産クラスを下記のように分類し、それに対応するETFを購入するという仕組みとなっています。

| 資産分類 | 資産クラス | ETF銘柄 | リスク | リターン |

|---|---|---|---|---|

| 株式 | 米国株 | VTI | 12.0% | 6.7% |

| 日欧株 | VEA | 14.8% | 7.8% | |

| 新興国株 | VWO | 18.1% | 8.5% | |

| 債権 | 米国債権 | AGG | 2.9% | 2.5% |

| 物価連動債 | TIP | 4.6% | 2.7% | |

| オルタナティブ | 金(コモディ) | GLD | 16.7% | 3.8% |

| 不動産 | IYR | 16.6% | 6.7% |

ETFの選定は「低コスト・流動性・純資産総額・法令・資産クラス全体をカバーできているか」を基準に選ばれており、特に対応する資産クラス全体をカバーするために1銘柄に拘らず複数銘柄で該当させる手段も考慮しているとのことです。

リスクは過去の価格変動を元に算出され、リターンは市場での取引価格を集合知として用い客観的な期待リターンを算出しています。

配分比率にノーベル賞受賞理論を採用している

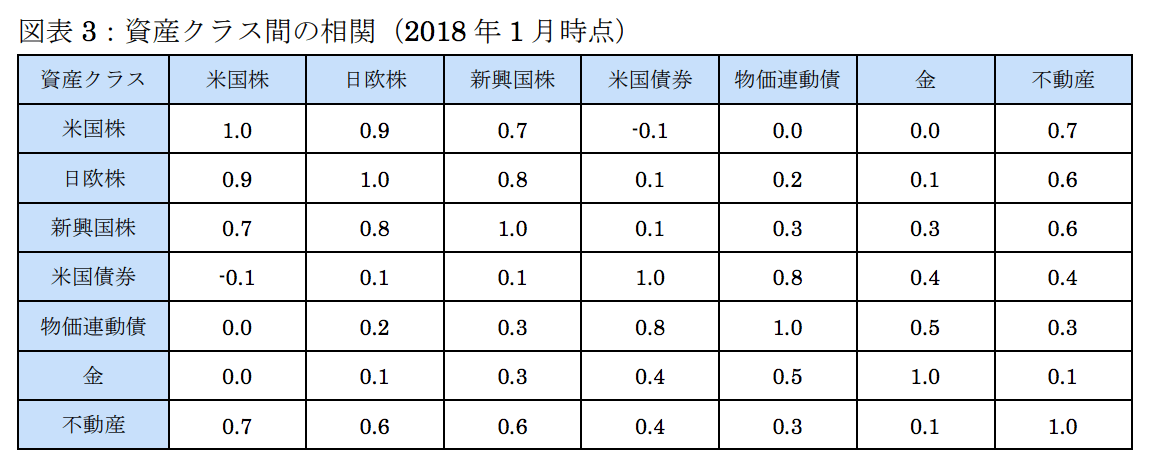

次に、各資産クラスへの配分比率ですがその算出には、1990年にノー ベル賞を受賞したハリー・マーコビッツ氏が礎を築いた現代ポートフォリオ理論に基づき平均分散法が用いられてます。平均分散法では、各資産クラスの「期待リターン」と「リスク」および資産クラス間の「相関」を用いて、最適なポートフォリオを算出します。

各資産クラスごとの相関図は下記の通り。相関とはAに変化があった場合Bにも変化がある、といった結果を残す関係を指し、このバランスを取ることでポートフォリオの安定性に努めます。

投資家のリスク許容度を元にポートフォリオ配分を決定

WealthNaviのリスク許容度というフィルターを理解してみよう!

WealthNaviのリスク許容度というフィルターを理解してみよう!

リスク・リターン・相関の組み合わせは無限にあり、当然リスクが高ければリターンも高い効果を期待できるようになります。

しかしながら、リスク許容度は個人差があり、低リスクを好む投資家へ高リスクのポートフォリオを渡してもマッチせず、投資を断念するようなことになれば結果的に長期投資が失敗したということになってしまいます。

そこでWealthNaviでは、簡単な質問事項で投資家のリスク許容度を探り、それにマッチしたポートフォリオを組成することで長期投資の成功率を高めているのです。

自動リバラスで常に最適化を図る

例え運用開始時に最適なポートフォリオを構築できたとしても、時間経過による様々な変化によりポートフォリオ内の内部比率も変化していきます。

例えば、株式市場が高騰した時、ポートフォリオ内での株式の比率が高まりすぎるため、不必要な暴落リスクまで背負ってしまうことになるといった自体が想定されます。

これを防ぐために、WealthNaviは下記ルールに従って自動的にリバランスを行い、ポートフォリオの健全性を保ち長期投資に貢献するのです。

(1) 6 か月間リバランスが行われていない場合

(2) お客様の実際のポートフォリオと最適ポートフォリオ(お客様が設定したリスク 許容度のもの)の配分比率を資産クラスごとに比較し、5%以上乖離している資産 クラスがあった場合(ただしお客様の資産評価額が 50 万円以上の場合のみ適用)

さすが!自動税金最適化(DeTAX)という仕組み

ポートフォリオ内の組み換え時の売却、配当利益などを受け取ると支払うべき税金が確定され投資効率の低下を招く恐れが生じます。税による利益縮小を軽減するために、ポートフォリオ内に含み損がある場合、それを損失と確定し利益と相殺させることで投資効率を維持する仕組みをデタックス(自動税金最適化)と呼び、WealthNaviはこの仕組みを一定の条件に寄って実行します。

このように長期投資を継続させるための仕組みを持つWealthNavi。人間の手でこれらを逐一できるかと問われれば難しいでしょう。そう考えると割高と言われている手数料についても許容できるのではないでしょうか。

matsu

ここまで仕組みを把握できていれば投資の是非を等には十分です。あとは長期インデックス投資というものが肌に合うか好みの問題かもしれませんね。

まとめ

ロボアドバイザーといことで潤色して擬人化したような説明を添えてみましたが、概ね意図することはお伝えできたと思います。

つまりWealthNaviは生きたい!長生きしたいんだろうと勝手に感情移入(*´ω`*)

しかし彼が成長しながら生存を獲得してくのでしたら、それを手助けすることで我々投資家の資産も自動的に増加していくので共存・共生が可能ということになりますので、うまい具合付き合っていければ利益を与え合える関係、ダール・イ・レゼベールを築くことができるでしょう。

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

証券会社&上場企業というハイスペックで上位を目指す

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

コメントを残す