こんにちは、matsu(@matsu_sl)です。

今日は昨年6月ごろから運用しているクラウドバンクの未成年口座について紹介したいと思います。

ちなみに設定としては毎月5千円を投資する感じなので、6万円を毎年まとめて親から子どもへ譲渡してクラウドバンクで投資しているという具合です。

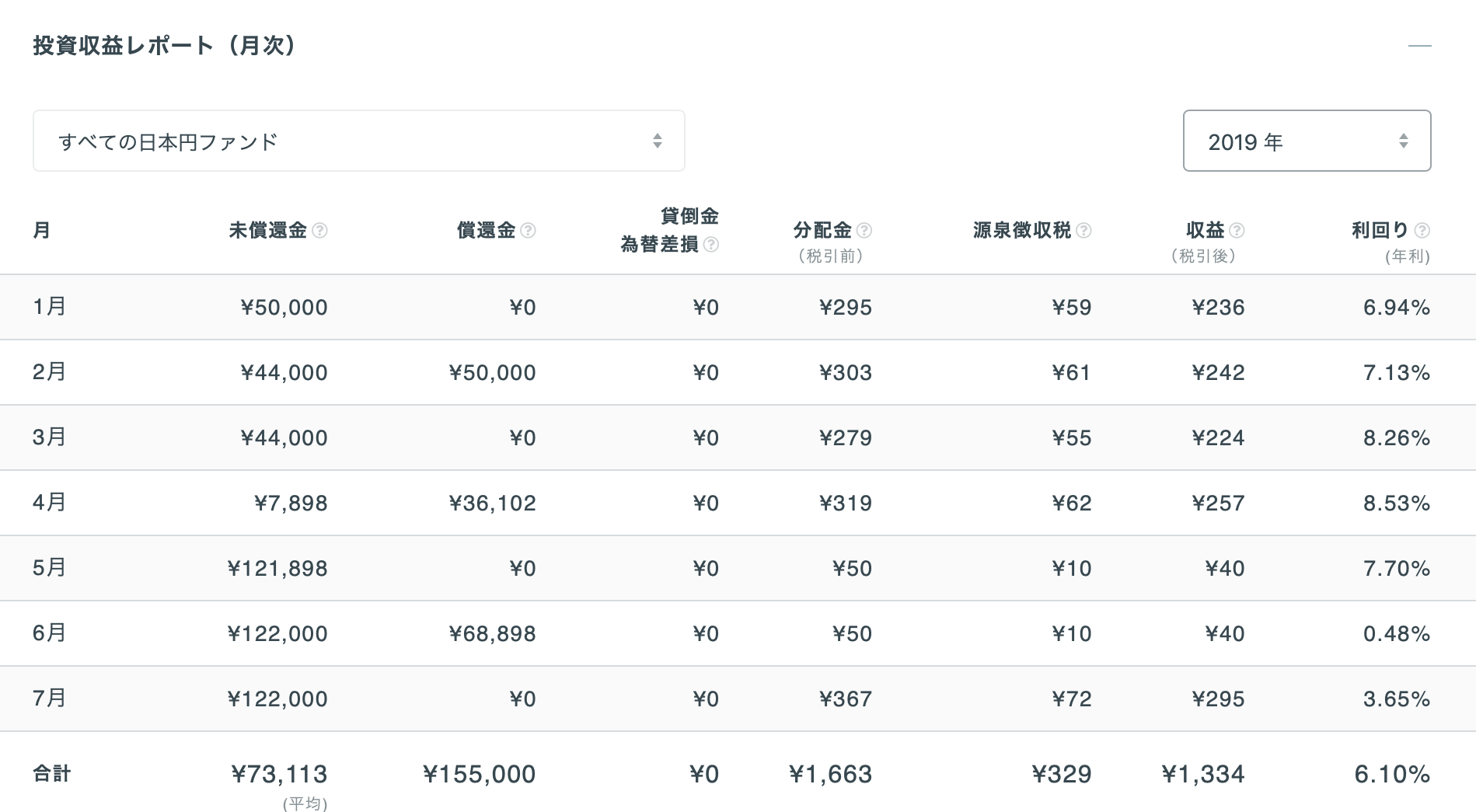

1枚目が2018年、2枚目が2019年のものです。

1年前なので記憶うろ覚えですが、最初は1万円ずつ慎重にやってたんですね、エライ(^_^;)

これを確認すると2018年6月〜2019年5月の期間で配当金は約2500円(税引き前)

原資が6万円ですから利回り計算すると

年利:4.17% = 2500円 ÷ 6万円 × 100

という感じになります。

まあ悪くないんじゃないでしょうか。

毎年6万円を一括で投資するのではなく、2ヶ月枚に1万円入れて配当金も再投資できるようにすれば複利効果は高まる

この方が複利効果も高まり効率がよいのですが、ただ配当金が毎月1000円以上振り込まれるような金額になってから実施しないと意味がないのでもう少し先に実行する感じです。

・・・

原資となる親から子への譲渡ですが、これは年間110万円以下なら非課税かつ申告無しでOK。

これを利用して未成年口座を開設し、110万円を年利5%で非課税運用し、配当金も基礎控除38万円以下に収まる内はまるっと非課税という運用方法もあります。

元々、未成年口座は親権者が管理・運用する性質のものであるので親がお金を出して操作するという事自体は問題なく、なおかつ、その用途が子の学費や養育費用に使われるのであれば年間110万円の中に自分名義の口座で運用している金額を紛れ込ませちゃっても道義上は問題ないんでしょう。

そうなると私もそうしたら良いのでは?と考えられるかもしれませんが、自分の場合は「ソシャレン=個人投資」から「ソシャレン=法人投資」に全面的に切り替えているので、そこをゴッチャにすることはできません。

また個人投資としてメインでやってたとしてもやらないでしょうね。

なぜかというと、これは精神論的なことになるのですが、

学費・養育費はごちゃまぜにしたくない

という思いが強いせいもあるんだと思います。

生活費やら諸々から独立させて運用して必要になったときに使いたい、という感じです。

そして出来れば子どもが成人したら、その口座をドヤ顔しながら譲っていきたい、という思いがあります(;´∀`)

、、、たぶんドヤ顔したいだけなんでしょうね(笑)

あとはクラウドバンク様が十数年存続してくれることを祈るのみ。

こればかりは情勢次第ですが今の感じからすると期待しても良いのかもしれません。

さてさて、小さいお子さんがおられるのでしたら未成年口座を開いて運用するのも一つの手段ですよ。

もちろん学資保険など別口との併用がマストです。

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

不動産クラファンの新星☆空き家再生事業が時代とマッチ

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

コメントを残す