ソーシャルレンディングでレバレッジを効かせる3つの投資計画案

ソーシャルレンディングでレバレッジを効かせる3つの投資計画案

上記でレバレッジを効かせてソーシャルレンディング投資をする計画案を何個か考え、実践第一弾として下記ページ内容を実行しています。

【レバレッジ投資計画】定期預金担保貸付で10万円の元手資金調達して投資してみた

【レバレッジ投資計画】定期預金担保貸付で10万円の元手資金調達して投資してみた

定期預金担保は借入も返済もスムーズで低金利でしたが、既に持っている人が活用すべき方法なので万人向けではないです。

そこで第二弾は、事業者なら活用しないと勿体ない小規模企業共済を利用して資金調達を行います。

目次でサクッと

レバレッジ投資の準備をする

小規模企業共済とは?

個人事業主や会社役員になると活用できる公的なサービスで、自分で毎月の掛金を決定して退職金を積み立てることができる、という便利でお得な制度のことです。何がお得かと言いますと

matsu

matsu

掛け金は全額所得控除になる

年間最大で84万円を課税所得から引くことが出来るので、所得税と住民税合わせて30%だとしたら約20万円も節税できるということになります。

アバウトですが、年利30%ファンドへ84万円投資していることと同じ意味を持ちますね。

しかも元本保証、掛け金は月々7万円以内なら自分で決定可能、返還時にはちょっと上乗せ。

税理士なんかが最初にドヤ顔して勧めてくる節税方法の一つです(笑)

参考 小規模企業共済中小機構積立掛け金を引き出すには、事業を廃業するか役員を退任しなくてはなりません。しかし20年以内にそれらを行うと元本ちょっとマイナスになります。従って掛け金は余裕を持った金額に設定しましょう。(増減は調節可能)

小規模企業共済の一般貸付とは?

小規模企業共済の魅力は十分伝わったと思いますが、あえてデメリットを取り上げるなら前述「注意」で指摘した引き出しに関する事項についてでしょうか。

つまり、流動性がかなり悪い、ということです。

年利30%ファンドへ毎年数十万投資、というだけで元は取れていますが、積もり積もってくると結構な額になってくるので動かせないのがもったいなく感じるようになります。

しかし、解約するには仕事をやめて元本損失を受け入れなくてはなりません…(#^ω^)ウケイレガタイ…

そこで悩みを解決し流動性を高めてくれるのが、今回利用を考えている一般貸付という付帯サービスになります。

ちなみにHPなどに事業資金の借入れとか書かれていますが、それは建前で使用用途は自由です。掛け金は会社ではなく個人のお金ですからね。

担保も保証人も必要なし!

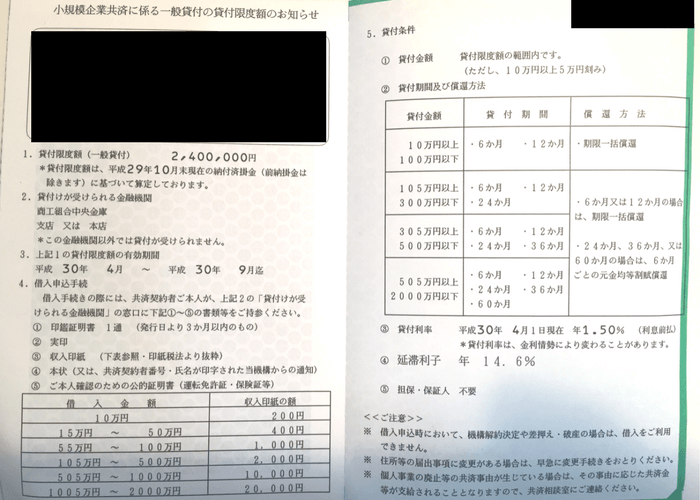

参考 事業資金の借入れ中小機構貸付金利と限度額の確認

半年前の状況で300万円ほど掛けているので、その80%である240万円が限度額と明記されています。貸付金利は借入金額関係なく1.5%です。

限度額 = 240万円(matsuの場合)

貸付金利(年利)= 1.5%

借入方法の確認

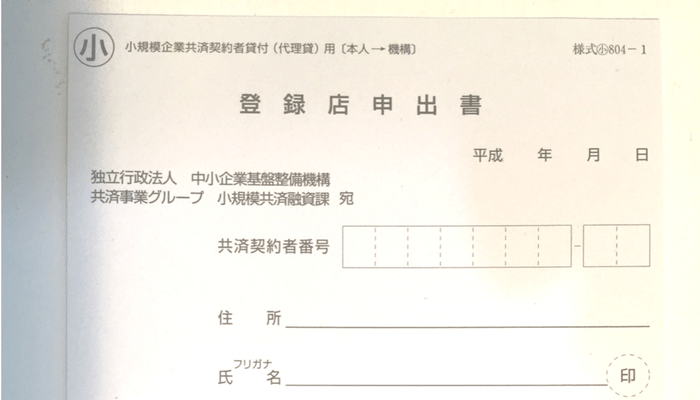

借入はちょっと手間がかかります。まず銀行窓口に行かなければなりません。それも予め自分が貸付け登録店を登録しておかなければ、自動的に商工組合中央金庫に限定されてしまいます。

自分の場合、指定するための書類をスルーしてたので見事に商工金庫です(-_-;)

しかーし、怪我の功名と言いますか、商工中金で14時までに手続きすると当日に貸付を受けることが出来ます。他銀行だと2〜3日程度必要になるのにスピーディーです。

遠くないなら商工中金でOKですが、近場に変えたいなら下記の登録店申出書を提出する必要ありです。

・実印

・印鑑証明

・貸付限度額のお知らせ(前項の写真の書類)

・本人確認書類

・収入印紙(前項の写真左下参照)

・契約書等は窓口にある

マイナンバーカードがあればコンビニで印鑑証明とって収入印紙とコーヒーでも買って窓口へGOできます。

利子と元本の返済方法の確認

利息 = 借入時に前払い(借入金から引かれる)

元金返済 = 一年以内は一括、それ以上は半年ごとの分割

借入期間内に窓口か振込によって借入金額を返済します。

例えば半年借りて5ヶ月で返済したとしたら、1ヶ月分の先払いした利子が返却されます。

返済できなかった場合は?

「借り換え新たに借金をして古い借金を返すこと。 このように書くとネガティブ... More」という手段によって以前借りた金額を再び借りることで、返済に当てる手段が一般的なようです。そのためにはまた必要書類を集めて手続きを行い利子を前払いする必要があります。これを行わないと14.6%という延滞利子が発生しますので、返済期限を迎える前に手続きすると良いでしょう。

資金を手に入れたら入金用口座に入れて投資実行

ソーシャルレンディングで振込&出金手数料を比較してわかった節約方法

ソーシャルレンディングで振込&出金手数料を比較してわかった節約方法

自分は上記スキームを活用しているので住信SBIネット銀行に入金してから投資対象の会社へ振り込みます。少額ならコンビニATM(一回50枚)、多額ならゆうちょATM(一回200枚)での入金が便利です。貸付受けた銀行が住信SBIネットに対応してれば一番ラクですけども。

実践!SLレバレッジ投資

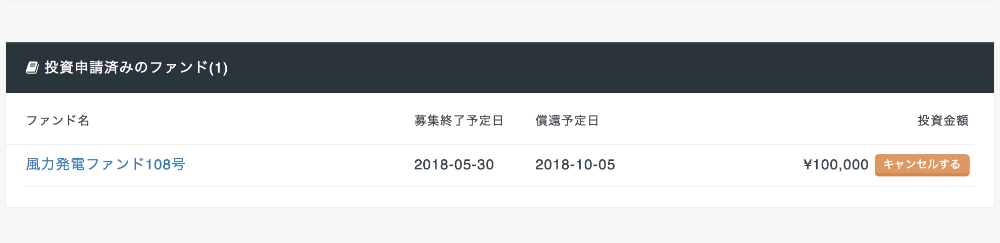

半年以内に返済したいので5ヶ月以内のファンド

それでは実践検証したいと思います。10万円(金利差分は自己資金で補充)を借入期間を半年で手続きしたので、半年以内には返済可能なファンドを選びます。候補は、クラウドバンクの風力発電4ヶ月ものです。

クラウドバンクの中ではかなり安定している部類のファンドであると分析しています。

クラウドバンクのメリット・デメリット・運用終了300案件を比較して分かった事

参考

風力発電ファンド108号クラウドバンク

クラウドバンクのメリット・デメリット・運用終了300案件を比較して分かった事

参考

風力発電ファンド108号クラウドバンク

利益計算(見込み)

運用期間が99日、年利6.4%なので10万円の投資で税引前配当が1,736円

10月9日に返済完了できるとして、借入金10万円の金利は550円

利益 1,186円 = 1,736円 – 550円

ふむ、きちんと利益は出てますね。償還日が10月5日と出ていたので10月9日に無事返済できれば成功でしょう。(土日連休挟むため少し日数ロス)

matsu

matsu

返済完了したらこのページに追記してご報告します

事業者になれば使えるレバレッジ

小規模企業共済を活用するレバレッジ投資法なので、基本的に事業者や会社役員限定のアイデアになります。

ソーシャルレンディングやるなら開業届を提出し個人事業として行うのがお得です。青色申告と小規模企業共済だけでも100万円以上課税所得を差っ引ける可能性があるので、確定申告時に配当金から源泉徴収された20%を取り戻しやすくなりますよ。

matsu

matsu

小規模企業共済はお得なので検討してみて下さい

貸付は利用しなくてもOK(笑)

↓↓↓今だけのオススメキャンペーン↓↓↓

【SAMURAI】今だけ!会員登録のみ!Amazonギフト券500円分プレゼント!

300億円超えの不動産運用実績!満を持してクラファンに参入

| 事業者名 | 金利 | オススメ度 | 口座開設 |

|---|---|---|---|

| SBIソーシャルレンディング | 3.2%〜10.0% | 公式サイト | |

| オーナーズブック | 2% ~ 6% | 公式サイト | |

| クラウドバンク | 6% ~ 7% | 公式サイト | |

| SAMURAI | 5% ~ 10% | 公式サイト | |

| FANTAS funding | 8% ~ 10% | 公式サイト | |

| CREAL | 4% ~ 5% | 公式サイト |

スポンサーリンク

コメントを残す